Pri večini bank, pri nas jih stanovanjske kredite trenutno ponuja 12, lahko izbiramo med dvema vrstama obrestnih mer. Predvidljiva in ves čas odplačevanja kredita enaka je nominalna ali fiksna obrestna mera. Druga je spremenljiva obrestna mera, vezana na referenčno obrestno mero. Nekatere banke pa ponujajo tudi kombinacijo obeh.

Ves čas enaka fiksna obrestna mera

Večna dilema je, katero obrestno mero izbrati, saj prva pomeni stalnost, predvidljivost in tudi varnost, druga pa dinamičnost, nepredvidljivost in lahko tudi veliko tveganje. Fiksna obrestna mera pomeni, da je celotno obdobje odplačevanja kredita enaka, torej je enak tudi znesek mesečnega obroka.

Če vam banka v tem trenutku ponudi 100.000 evrov kredita z odplačilno dobo 20 let in obrestno mero denimo 2,6 odstotka, bo začetni znesek približno 535 evrov. Tak bo ostal vseh naslednjih 240 mesecev, zato že zdaj lahko veste, da boste po 20 letih skupaj z obrestmi in stroški banki vrnili 128.460 evrov. V tem primeru torej poznate amortizacijski načrt odplačevanja kredita za 20 let naprej, v katerem lahko že zdaj vidite, koliko glavnice in koliko obresti boste odplačali v vsakem posameznem mesecu.

Banka ne evribor nima vpliva

Precej drugače pa je, če se odločite za kredit s spremenljivo oziroma sestavljeno obrestno mero, ki je pri večini bank vezana na šestmesečni euribor, h kateremu določijo še fiksni pribitek. Kaj to pomeni? Euribor je kratica za medbančno obrestno mero, ki temelji na povprečnih obrestnih merah za kratkoročna posojila, dana med skupino evropskih bank. Stopnja se izračunava dnevno in se razlikuje glede na časovni termin, ki je lahko en teden, en mesec, tri mesece, šest mesecev ali eno leto.

Banke na euribor nimajo vpliva, glede na njegovo vrednost pa izračunajo mesečno obveznost kreditojemalca. Vendar ne vsak mesec, temveč vsake tri, šest ali 12 mesecev. Ker je večina stanovanjskih kreditov vezana na šestmesečni euribor, to pomeni, da bo banka vsakih šest mesecev glede na njegovo vrednost spremenila višino mesečnega obroka. Ker vrednosti euriborja nikoli niso v naprej znane, nihče ne more predvideti, kakšne bodo čez pol leta, eno ali več let, kaj šele čez 10 ali 20 let. Kreditojemalec torej nikoli ne more vedeti, kolikšen bo znesek obroka čez šest mesecev ali čez pet let.

Obrok je lahko višji tudi za 100 evrov

Euribor ves čas niha, vrednost šestmesečnega je bila 14. avgusta letos - 0,428 odstotka, v začetku leta - 0,323 odstotka, na primer avgusta 2018 pa - 0,267 odstotka. Dokler je euribor negativen, tudi kreditojemalci, ki imajo kredite s spremenljivo obrestno mero, vedo, da se jim obrok ne bo povečal. Vendar nihče ne ve, kaj bo v prihodnje, iz preteklih podatkov, pa lahko ugotovimo, da je bila najvišja vrednost zabeležena leta 2008 in sicer neverjetnih 5,431 odstotka, najnižja pa lani, - 0,448 odstotka. Spremembe so lahko zelo velike, vendar pa zgodovina kaže, da se ne zgodijo čez noč, temveč euribor raste ali pada postopoma.

Odločitev o spremenljivi obrestni meri je zato tvegana, saj se v 20 letih mesečni obrok lahko precej spreminja. Pri 100.000 evrih kredita so razlike lahko tudi 100 evrov na mesec. Natančneje, če je banka v tem trenutku odobrila kredit z mesečno obveznostjo približno 500 evrov, se kreditojemalcu lahko zgodi, da bo njegova mesečna obveznost čez denimo pet let 600 evrov ali celo več.

Obrok ne bo nikoli nižji od začetnega

Ob tem pa je treba vedeti, da obveznost nikoli v naslednjih 20 letih ne bo nižja od začetnih 500 evrov. Lahko se le povečuje in potem niha znotraj intervala med 500 evri in višjimi vrednostmi. Vse banke, ki poslujejo v Sloveniji, izjema je le Unicredit Bank, so najkasneje leta 2015 sprejele odločitev in v kreditne pogodbe vključile klavzulo, da pri obračunavanju mesečnih obrokov ne bodo upoštevale negativne vrednosti euriborja.

Ali drugače, trenutno je njegova vrednost - 0,43 odstotka in če bi zdaj sklenili kreditno pogodbo s spremenljivo obrestno mero, pri kateri bi bil pribitek 2,1 odstotka, bi morala banka od tega odšteti vrednost euriborja, skupna obrestna mera bi tako morala biti 1,61 odstotka. Pa ne odšteje, zato je kljub negativnemu euriborju obrestna mera kredita 2,1 odstotka.

Banke so zaščitile sebe, ne kreditojemalcev

„Tak ukrep pušča veliko več prostora za prihodnjo rast euriborja kot za njegovo znižanje – vsako zvišanje euriborja nad nič odstotkov bo povišalo začetno mesečno plačilo in skupne stroške stanovanjskega posojila, od negativnega euriborja pa potrošnik ne bo imel nobene koristi, posojilo zaradi tega ne bo nič cenejše. S tem so banke spremenljive obrestne mere omejile na minimalno višino, na katero morebitna negativna vrednost referenčne obrestne mere ne vpliva. Kreditodajalci so si z določitvijo ničelne vrednosti zagotovili večjo varnost, potrošnik pa še naprej ostaja brezmejno izpostavljen tveganju rasti skupne obrestne mere, kar kaže na izrazito nesorazmerje v pogodbenih obveznostih med kreditodajalci in potrošniki,“ pravijo v ZPS.

Se tveganje splača?

Povsem na mestu je vprašanje, zakaj bi se kreditojemalec sploh še odločil za stanovanjski kredit s spremenljivo obrestno mero? Eden od razlogov, ki marsikoga premami, je začetni nižji mesečni obrok, kot je pri kreditu s fiksno obrestno mero. Te so višje, kot pribitki pri spremenljivi obrestni meri. Vendar pa je vprašanje, kdaj bo euribor dosegel pozitivno vrednost, kar pomeni povečanje skupne obrestne mere, ki lahko hitro preseže vrednost fiksne obrestne mere.

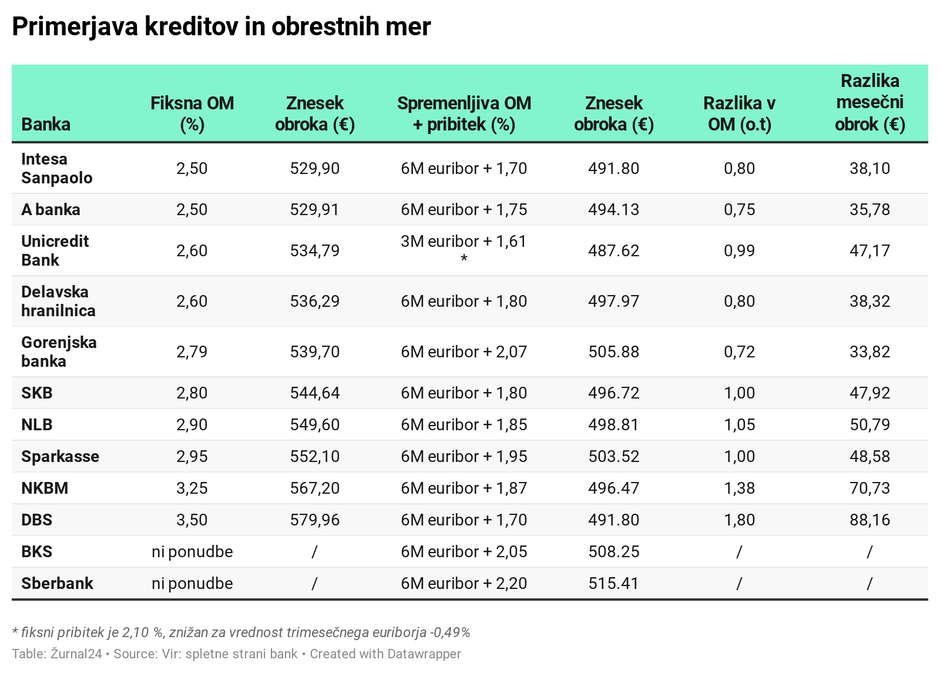

Naredili smo primerjavo med krediti na dan 14. avgust 2020 z eno in drugo obrestno mero. Izhodišče je 100.000 evrov kredita, z odplačilno dobo 20 let in zavarovanjem z nepremičnino.

V kolikšnem času se fiksna in spremenljiva obrestna mera izenačita?

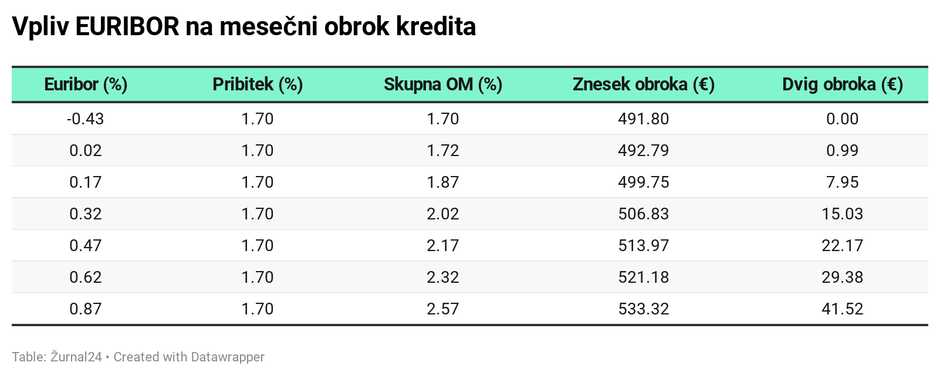

Na primeru enega od ugodnejših kreditov s spremenljivo obrestno mero smo izračunali, v kolikšnem času bi ob predvideni rasti euriborja dosegli vrednost mesečnega obroka kredita s fiksno obrestno mero. Pogledali smo vrednosti euriborja februarja in avgusta (torej vsakih šest mesecev) v obdobju od 2017 do zdaj. Najvišji skok se je zgodil med avgustom lani in februarjem letos in sicer za 0,15 odstotne točke. Če predpostavimo, da bi euribor vsakih šest mesecev zrasel za 0,15 odstotne točke, bi pozitivno vrednost dosegel natančno čez eno leto in pol, februarja 2022. Do takrat bi obrok kredita ostal enak, kot je zdaj. Potem bi v naslednjih letih rasel in vrednost 530 evrov, kolikor znaša mesečni obrok pri kreditu s fiksno obrestno mero, dosegel leta februarja 2025, torej čez štiri leta.

🍓 Vroča dekleta čakajo na vas na 👉 𝗦𝗲𝘅𝘁𝗼.𝗹𝗶𝗳𝗲

Dobrodošli v najboljšem erotičnem klubu --- www.Sextis.fun

Če prav vem niti krediti s fiksno obrestno mero ni popolnoma varen pred dvigom obroka. Namreč, banka lahko v "izjemnih primerih" vseeno dvigne obrok - če se (po njenem) obresti preveč zvišajo (prevelika inflacija).