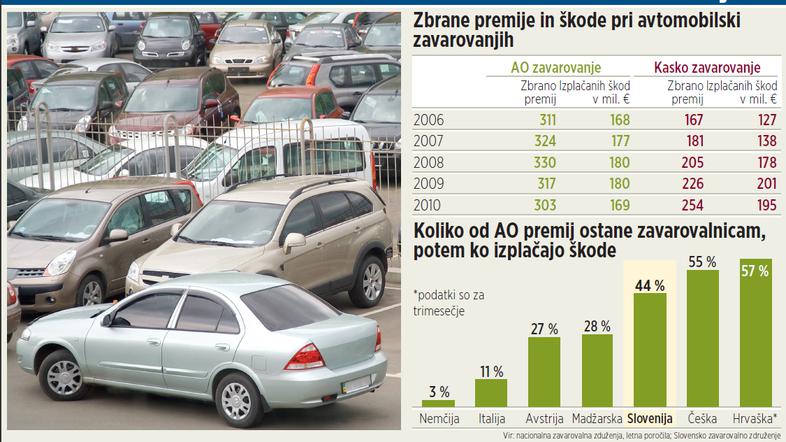

“Zavarovalnice nas lupijo pri obveznem avtomobilskem zavarovanju (AO),” nas je opozoril poznavalec. Država AO namreč zahteva, premij pa ne nadzoruje. Podatki kažejo, da so zavarovalnice lani pobrale 303 milijone evrov AO-premij, le 56 odstotkov od tega pa izplačale škod. Za primerjavo, v Avstriji zavarovalnice za škode porabijo 73 odstotkov zbranih AO-premij.

Ovire. “Po svetu nekatere zavarovalnice avtomobilsko zavarovanje prodajajo prek spleta; nimajo niti pisarn. Res imajo neprimerno nižje stroške za sklepanje zavarovanj, ampak kaj tedaj, ko nastane škoda? Stranka se nima kam obrniti in stvari ureja po spletu. Ali imajo mrežo cenilcev in kateri serviser bo popravljal, če ne ve, kdo je zadaj?” izpostavlja Kaluža in dodaja, da so se tudi poskusi naših zavarovalnic, da bi AO prodajali na obmejnem območju v Italiji ali Avstriji, izjalovili, čeprav so naše premije nižje od njihovih.

Kakšen dobiček le!

“Ne moremo govoriti o dobičku, ampak le o stabilnem stanju na področju avtomobilskih zavarovanj, saj zavarovalnice redno izplačujejo škode,” o 135 milijonih, ki ostanejo zavarovalnicam, pravi direktor Slovenskega zavarovalnega združenja Mirko Kaluža. “Laično lahko nekdo reče, kako zavarovalnice služijo, toda to ni dobiček, to je razlika med premijami in škodami. Iz tega se oblikujejo rezervacije, v tej razliki so tudi administrativni stroški zavarovalnic. Tiste, ki imajo velik portfelj, imajo okrog 15 odstotkov stroškov, manjše pa bistveno več,” pojasnjuje Kaluža. Skupno okrog 2,5 milijona evrov morajo zavarovalnice glede na tržni delež prispevati tudi v škodni sklad in za odškodninski urad.

“To so buče,” pa pravi naš sogovornik, ki ne želi biti imenovan. “Dejstvo je, da zavarovalnice ves dobiček naredijo na AO-zavarovanju. Škode padajo in tudi izplačila škod v letih po sklenitvi police, za katera potrebujejo rezervacije, padajo. Zato bi morali sprostiti rezervacije, vendar jih ne, zato da ne prikažejo dobička. Po volitvah, ko bo grozila zamenjava šefa zavarovalnice, pa jih kar naenkrat bodo in zavarovalnica bo prikazala recimo 50 milijonov evrov dobička. Uspešnega direktorja pa se ne zamenja,” ozadje razlaga naš sogovornik. Ustreznost rezervacij sicer preverja Agencija za zavarovalni nadzor, a “če so prevelike, so ustrezne”, pravi naš sogovornik.

Zavarovalnice na tankem?

Pri kasko zavarovanju so bile škode 77 odstotkov od zbranih 254 milijonov evrov premij. Ker zavarovalnice pri AO trdijo, da ravno shajajo, je kasko, pri katerem izplačajo bistveno več škod, torej prepoceni. “Pri nas je kasko zelo prepoceni. Mislim tudi, da so pri konfiguraciji kaska zavarovalnice pretiravale,” meni Kaluža. “Dejstvo je, da pri kasku delajo minus, a le zato, ker imajo prevelike stroške. Če ne bi imeli AO, bi jih morali že zdavnaj znižati,” poudarja.

Kaluža še meni, da si zavarovalnice cenovno konkurirajo in so že zelo na tankem s kalkulacijami. “Če bi šlo tako naprej, bi bila čez nekaj let vsa AO-zavarovanja v rdečih številkah,” pravi.

Premija že 10 let na trgu

Že deset let višino premije prosto oblikujejo zavarovalnice, nekateri pa menijo, da bi bile AO-premije zrele tudi za presojo na uradu za varstvo konkurence. Prej je premije določala vlada. Takrat so menda zaradi nizkih premij nekatere zavarovalnice celo obročno izplačevale škode.