Vsakič, ko poročamo o obrestnih merah za depozite, so te nižje. Najnižja ponudba za enoletno vezavo deset tisoč evrov je zdaj evro in cent obresti za klasični depozit pri Unicredit banki. Višjo obrestno mero (0,10 odstotka) ponujajo za vezavo za 13 mesecev, medtem ko je mogoče za Fleksi depozit dobiti 0,30-odstotne obresti, ki v enem letu prinesejo 30,42 evra obresti.

V primerjavi z lani dobite pol manj

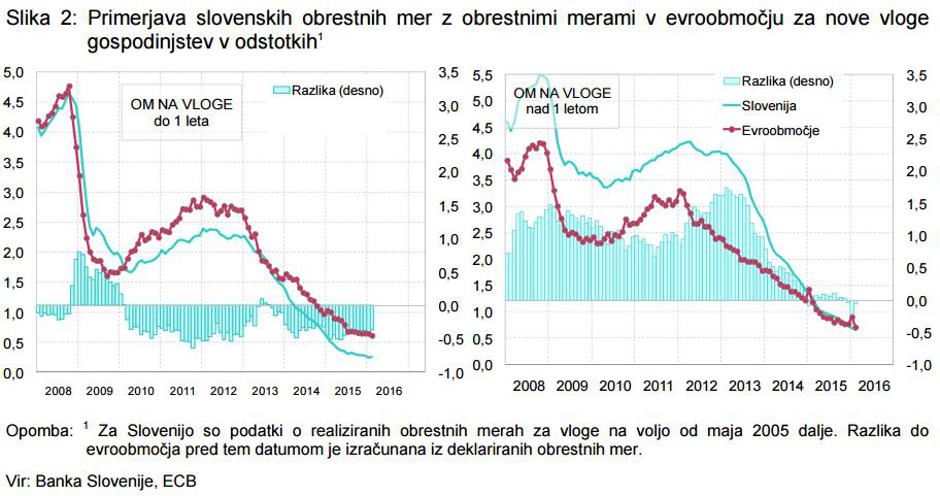

Obresti na depozite so se v primerjavi z lani razpolovile. Po podatkih Banke Slovenije so marca lani za vezavo nad enim letom povprečno znašale 1,1 odstotka, marca letos pa 0,6 odstotka. Še konec leta 2012 je bila povprečna obrestna mera 4,0-odstotna.

Čeprav so obrestne mere za vezave že izjemno nizke, pa lahko prej kot zvišanje pričakujete še dodatno znižanje. "Predvsem zaradi ukrepov denarne politike Evropske centralne banke (ECB) pričakujemo, da bodo obrestne mere vsaj še nekaj let vztrajale na nizkih ravneh, to je negativno za večje depozite in približno nič za manjše. Posledično pričakujemo, da se bodo obrestne mere za depozite v slovenskih bankah še dodatno znižale. Enoletna obrestna mera na depozit pri slovenskih bankah namreč znaša med 0,2 in 0,6 odstotka in je s tem bistveno višja od -0,40 odstotka, kolikor morajo slovenske banke plačati za depozit prek noči pri ECB ter tudi nekoliko višja od obrestne mere za kupce enoletnih slovenskih državnih obveznic (okrog 0,1 odstotka). Zaradi ugodnejše obdavčitve in večje enostavnosti bi morale biti depozitne obrestne mere praviloma nižje od obrestnih mer za primerljivo dolge državne obveznice," pojasnjuje Bijanka Pavšič, upraviteljica premoženja v NLB Skladih.

Bi radi imeli depozit? Plačajte!

Bomo morali komitenti plačevati za depozit? "Ali spustiti obrestne mere na depozite v negativno območje, je verjetno trenutno velika strateška dilema večine komercialnih bank. S tem bi si sicer kratkoročno zagotovile sofinanciranje stroškov za presežno likvidnost s strani varčevalcev in jih hkrati spodbudile k umiku njihovih sredstev z računov. Toda na drugi strani obstajajo zadržki predvsem iz vidika krčenja bilančne vsote banke. Tudi če bi šel trend v to smer, bodo manjši depozitarji, med katere spadajo večinoma manjša podjetja in fizične osebe, najverjetneje zadnji na vrsti, ki bi morali plačevati za svoje depozite na bankah," ocenjuje Peter Domadenik, upravljavec v družbi ALTA Skladi.

Tako bo ostalo še več let

Če imate na računu veliko denarja, razmislite, kaj boste z njim. Po besedah obeh sogovornikov bodo obresti tako nizka ali nižje še več let. "Obrestne mere bodo predvidoma še nekaj let vztrajale na nizkih ravneh, vse dokler evroobmočje ne beleži močnejšega gospodarskega okrevanja in se inflacija ne povzpne na ciljno raven ali pa če pride do znatnih premikov na valutnih trgih, denimo zaradi znatnih dvigov obrestnih mer v ZDA," pravi Pavšičeva. Strinja se tudi Domadenik, ki opozarja, da bi k morebitnemu "predčasnemu dvigu obrestnih mer na depozite bi lahko pripomogel kakšen res drastičen dogodek, ki bi recimo bistveno zmanjšal likvidnost v bančnem sistemu".

Kam z denarjem? Nepremičnine, obveznice, pred delnicami je vlagatelje še strah

In kam naj denar vložijo vsi, ki jih žulijo nizke obrestne mere? "Nizke depozitne obrestne mere najbolj škodijo preudarnim in varčnim subjektom in so tudi razlog, da vlagatelji posegajo tudi po alternativnih oblikah varčevanja. Po podatkih Banke Slovenije je zaradi nizke zadolženost gospodinjstev ter nizkih obrestnih mer, ob ugodnih cenah nepremičnin na slovenskem trgu, že dalj časa prisoten trend postopnega povečevanja stanovanjskih posojil gospodinjstvom, medtem ko nizke obrestne mere znižujejo povpraševanje po vezanih vlogah. Varčevalci tako vse večji delež dospelih depozitov puščajo v vpoglednih vlogah, ki v strukturi vlog gospodinjstev predstavljajo že 59 odstotkov. Ne v Sloveniji ne širše v evroobmočju pa ni zaznati v zadnjih mesecih večjega povpraševanja po naložbah v delnice in vzajemne sklade, kar pripisujemo dvema večjima kratkoročnima padcema v zadnjem letu dni, kar je kljub naknadni rasti preveč prestrašilo manj izkušene vlagatelje," pravi Pavšičeva.

"Tudi med fizičnimi osebami so vse bolj priljubljeni obvezniški skladi. V teh posameznik namreč lahko pričakuje višjo donosnost kot v primeru bančnega depozita, poleg tega so ta sredstva tudi popolnoma likvidna in do njih lahko pride kadarkoli želi brez morebitnih skritih stroškov. Posameznik z depozitom na banki lahko trenutno pričakuje okoli enoodstotno letno obrestno mero, pričakovane donosnosti obvezniških skladov pa znašajo okoli tri odstotke. Seveda je pri tem treba opozoriti, da so obvezniški skladi nekoliko bolj tvegani kot bančni depoziti, za katere do določene mere jamči država," pa pravi Tomaž Dvořak, izvršni direktor družbe ALTA Skladi.

janez.zalaznik@zurnal24.si

V samostojni Sloveniji bančniki in politiki niso nikdar delali v dobro državljanov. Vedno so jih goljufali in okradli. Res pa je, da ne bo nikdar več tako, kot je bilo!

LeonardoTočno tako.In, če bi tako naredili vsi bi NLB in podobne banke stegnile papke.

ne pozabi, da bo kredit tudi z EURIBORjem, torej variabilno obrestno mero. Če bo šel EURIBOR gor, se bo obrok kredita tudi povišal. Da ne bo potem spet jokanja, kot pri posojilih v chf.