"V Banki Slovenije ugotavljamo, da tveganja, povezana s potrošniškim kreditiranjem prebivalstva, kljub našim predhodnim ukrepanjem, ostajajo povišana. Čeprav smo banke in prebivalstvo opozorili in uvedli priporočila glede vzdrževanja zmerne rasti potrošniških kreditov, ta še vedno presega 10 odstotkov," opozarjajo na Banki Slovenije. Visoko odstopanje od priporočil opažajo predvsem na dveh področjih, in sicer glede razmerja med stroškom servisiranja dolga glede na prihodek kreditojemalca in povprečne ročnosti potrošniških kreditov, ki v nekaterih primerih presega celo 12 let.

Banka Slovenije je septembra 2016 uvedla nezavezujoče makrobonitetno priporočilo za področje stanovanjskih posojil. Bankam so odsvetovali, da bi kreditirale več kot 80 odstotkov vrednosti nepremičnine, kreditojemalcem, ki imajo manj kot 1700 evrov neto plače, bi moralo po plačilu kredita ostati vsaj pol plače, tistim z višjo plačo pa vsaj tretjina.

Priporočilo, koliko plače bi moralo ostati po plačilu kredita, je bilo novembra lani razširjeno še na potrošniške kredite, za katere so priporočili tudi najdaljšo ročnost, ki je sedem let.

Priporočilo bo postalo zavezujoče

Z novembrom 2019 bo priporočilo Banke Slovenije postalo zavezujoče na področju potrošniških kreditov. S tem bodo navzgor omejili ročnost potrošniških kreditov ter razmerje med letnim stroškom servisiranja dolga in letnim neto dohodkom kreditojemalca. Druga zahteva velja tudi za stanovanjske kredite.

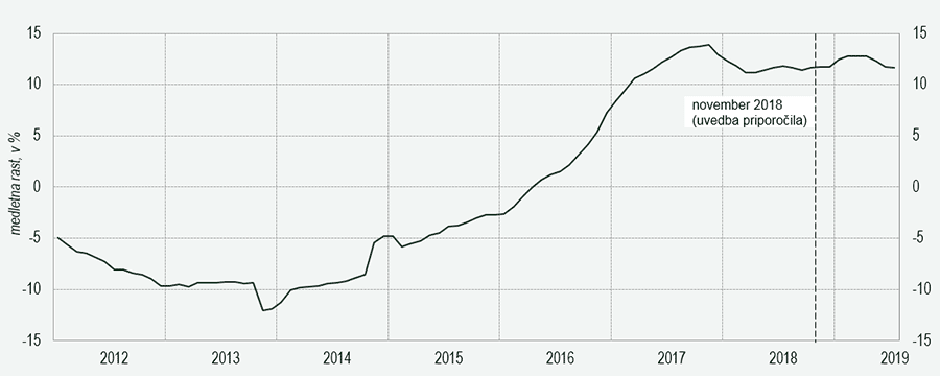

Tveganja, povezana z rastjo potrošniških kreditov, se ne zmanjšujejo. "Medletne rasti potrošniških kreditov namreč ostajajo visoke in presegajo 10 %, narašča pa tudi povprečni znesek potrošniških kreditov. Po zadnjih podatkih je rast potrošniških kreditov avgusta medletno znašala 11,7 %, obseg pa 2,9 milijarde EUR, s čimer se hitro približuje predkriznim ravnem (stanje potrošniških kreditov je nižje le še za 1,5 % oz. 44 mio EUR)." Pri tem po ugotovitvah Banke Slovenije veliko potrošniških kreditov odstopa od priporočil, saj kreditojemalcem ostane premalo plače.

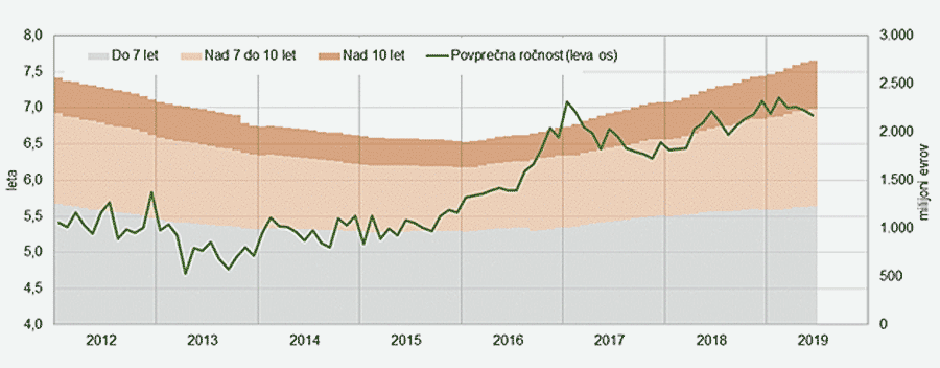

Podaljšjuje se tudi povprečna ročnost novoodobrenih potrošniških kreditov. Avgusta 2015 je ročnost znašala 5,6 leta, avgusta letos pa že 7 let. Povečal se je tudi obseg potrošniških kreditov, ki presegajo 10 let. Konec leta 2015 jih je bilo za 271 milijonov evrov, avgusta letos pa 516 milijonov evrov, pri čemer najdaljše ročnosti potrošniških kreditov presegajo 12 let.

Od priporočil Banke Slovenije je odstopala skoraj četrtina zneska vseh odobrenih potrošniških kreditov. "Takšna gibanja so še posebej zaskrbljujoča v razmerah umirjanja gospodarske aktivnosti, ki se odraža tudi na trgu dela. V Banki Slovenije in drugih institucijah pa opozarjamo tudi na velika tveganja, ki bi lahko gospodarsko sliko v prihodnje poslabšala," svarijo.

Kaj bodo morale banke upoštevati?

Poslovne banke, hranilnice in podružnice tujih bank bodo morale z novembrom letošnjega leta upoštevati dve zahtevi Banke Slovenije:

1. Omejitev razmerja med letnim stroškom servisiranja dolga in letnim neto dohodkom kreditojemalca (DSTI)

Od novembra naprej to razmerje ne sme preseči: (a) 50 % za kreditojemalce z dohodkom, nižjimi od 2-kratnika bruto minimalne plače, ter (b) 67 % za del kreditojemalčevega dohodka, ki presega omenjeni prag. Kreditojemalcu mora po servisiranju dolga ostati vsaj znesek v višini neto minimalne plače. V primeru, da ima kreditojemalec vzdrževane družinske člane, je ta znesek ustrezno višji.

2. Omejitev ročnosti pri potrošniških kreditih ne sme preseči 7 let.

Banka Slovenije makrobonitetni instrument LTV, po katerem razmerje med zneskom kredita in vrednostjo stanovanjske nepremičnine, s katero je kredit zavarovan, naj ne bi preseglo 80 %, ohranja v obliki priporočila.

Možna bodo nekatera odstopanja od zavezujočih zahtev. Pri omejitvi DSTI lahko obsegajo največ 10 odstotkov vrednosti novoodobrenih potrošniških oziroma stanovanjskih kreditov, oz. pri omejitvi ročnosti največ 15 odstotkov vrednosti novoodobrenih potrošniških kreditov.

"Na Banki Slovenije bomo v okviru zakonskih pristojnosti redno preverjali skladnost odobrenih kreditov z ukrepi in v primeru ugotovljenih kršitev ukrepali v skladu z določili ustreznih področnih zakonov," napovedujejo.

"Ukrep je pretirano omejevalen"

Na ukrep so se že odzvali v Združenju bank Slovenije, kjer merijo, da gre za "izrazito pretirano omejevalnost, ki velikemu delu gospodinjstev v Sloveniji praktično onemogoča, ali pa vsaj radikalno omejuje dostop do najetja kreditov pri bankah in hranilnicah ter s tem nakup trajnih potrošnih dobrin in nepremičnin".

Opozarjajo tudi na diskriminatorno naravo ukrepa, saj se ta nanaša zgolj na banke in hranilnice kot ponudnike financiranja, s čimer po njihovem mnenju "najšibkejše segmente populacije dodatno spodbuja k zadolževanju izven striktno reguliranega in nadzorovanega bančnega sistema s potencialno izjemno problematičnimi posledicami za cenovne pogoje tovrstnih posojil ter načine izterjevanja v primeru neplačevanja".

V ZBS ob tem dodajajo, da je v Sloveniji stopnja neplačil prebivalstva nižja, Slovenci imajo visoko rast prihrankov in sodijo med najnižje zadolžene v Evropi. Podobne omejitve pa so po njihovih podatkih sprejele le tri članice Evropske unije. Menijo, da bi ukrep v trenutni fazi ekonomskega cikla lahko deloval izrazito prociklično in posledično dodatno hromil gospodarsko rast, pa tudi povzročil veliko gospodarsko škodo celotnemu slovenskemu poslovnemu okolju.

Pravilno.

Idijoti.

In kje ste bili leta 2005 ko ste tržili CHF