Z darilno pogodbo darovalec neodplačno, brez plačila, obdarjencu nekaj podari. To je lahko denar, vrednostni papir, premičnina ali nepremičnina. V zadnjem primeru to pomeni, da je darovalec z darilno pogodbo na obdarjenca prenesel tudi lastninsko pravico, nepremičnino dejansko izročil, obdarovanec pa jo je sprejel.

Prenosi nepremičnin v obliki daril so najpogostejši med sorodniki. Starši na primer podarijo stanovanje otroku, teta podari hišo nečaku, zakonec podari svoj delež hiše zakoncu. Različnih primerov darovanja nepremičnin je zelo veliko, niso pa vsi enaki. Razlikujejo se po obdavčitvi, ki je lahko zelo neugodna, tako za darovalca in obdarjenca, če nista seznanjena z njo. Druga past pa se skriva v tem, da se lahko darilna pogodba razdre, s čimer marsikdo ni seznanjen ob podpisu darilne pogodbe.

Zemljiškoknjižno dovolilo je nujno

Darilna pogodba mora biti sklenjena v pisni obliki, lahko jo najdemo na spletu ali pa njeno sestavo zaupamo odvetniku ali notarju. Ko je darilo nepremičnina, mora darilna pogodba vsebovati tudi zemljiškoknjižno dovolilo, s katerim darovalec dovoli prenos lastninske pravice na obdarjenca in s tem njegov vpis v zemljiško knjigo. Zemljiškoknjižno dovolilo je lahko tudi samostojen, k pogodbi priložen dokument. V vsakem primeru pa morata biti podpisa obeh strani overjena pri notarju. V prvem primeru se podpisa overita na pogodbi, v drugem primeru pa podpisa na zemljiškoknjižnem dovolilu.

Še ena posebnost obstaja, ko darilno pogodbo sklepata zakonca ali izvenzakonska partnerja, mora biti sestavljena v obliki notarskega zapisa.

Obdavčitev odvisna od sorodstvenega razmerja

Pred darovanjem nepremičnine je treba poznati davčno zakonodajo. Po tej namreč velja, da so davka na darilo oproščeni obdarovanci I. dednega reda in tisti, ki so z njimi izenačeni.

Davka na darilo tako ne bodo plačali otroci in zakonski partner ter zet, snaha, pastorek in obdarjenec, ki je živel z darovalcem v registrirani istospolni partnerski skupnosti. Vsi ostali obdarjenci pa plačajo davek.

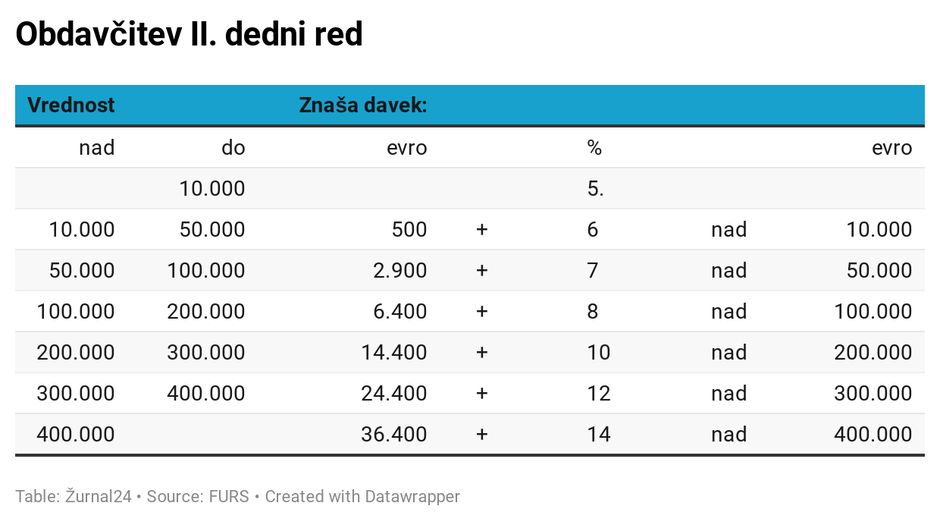

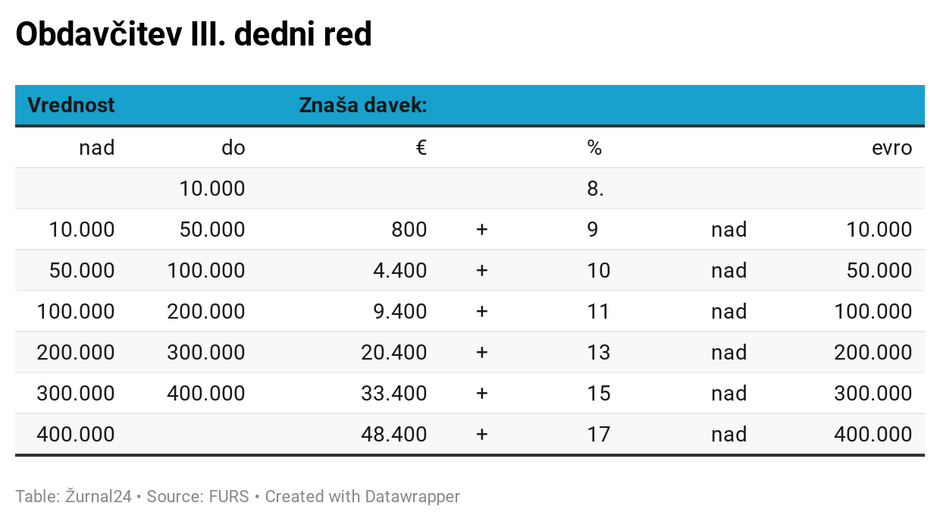

Višina davka je odvisna od vrednosti darila in dednega reda. V II. dedni red spadajo starši, bratje, sestre in njihovi potomci, v III. dedni red pa babice in dedki.

Glede na obdavčitev darilnih pogodb v drugem in tretjem dednem redu, se veliko bolj splača, da se sklene prodajna pogodba in plača le dvoodstotni davek na promet z nepremičninami.

Brat se je darilu odpovedal, zato je plačal davek

Pri obdavčitvah darovalci spregledajo nekatera pravila. Eden od pogostih primerov je, ko starši na primer stanovanje darujejo svojima dvema otrokoma. Če se ta kasneje dogovorita, da bi eden drugega izplačal, ali pa bi se eden darilu odpovedal v korist drugega, sledi obdavčitev.

Tisti, ki bi svoj delež prodal, bo plačal davek na promet z nepremičninami, ki znaša dva odstotka od vrednosti nepremičnine, hkrati pa bo plačal še davek na kapitalski dobiček, če pred tem ni v stanovanju imel prijavljenega stalnega bivališča vsaj tri leta. Če pa svoj delež bratu ali sestri podari, pa bo obdavčen po davčni lestvici za II. dedni red.

Pri obdavčitvi pa predvsem darovalci spregledajo še eno dejstvo. To je še posebej pomembno, če darovalec podarja nepremičnino, v kateri nima stalnega prebivališča.

Pomembna so tudi leta lastništva

"Pri pogodbah, ki se obdavčujejo z davkom na darilo, velja, da je zavezanec za davek obdarjenec, vendar je pomembno vedeti, da se pri darovalcu nepremičnine (fizični osebi), ki je pridobil nepremičnino po 1. januarju 2002, ugotavlja tudi dobiček iz kapitala pri odsvojitvi nepremičnine po določbah zakona o dohodnini,“ pojasnjujejo na FURS. Ker gre pri darilnih pogodbah običajno za pogodbe, ko darujejo starši nepremičnine otrokom ali pa zakonci partnerju, zakon o dohodnini za te zavezance omogoča tudi odlog ugotavljanja davčne obveznosti. Odlog ne velja, če darovalec podari nepremičnino vnuku, zetu ali snahi. Čeprav so ti sicer oproščeni plačila davka na darila, pa so zavezanci za plačilo davka od dobička iz kapitala.

Vendar pa tudi tu velja, da je davka na dobiček iz kapitala oproščen darovalec, ki je imel v nepremičnini pred darovanjem prijavljeno stalno prebivališče vsaj tri leta. Davek na dobiček pa se ne obračuna po 20 letih lastništva, ne glede na to ali je lastnik v nepremičnini imel prijavljeno stalno bivališče ali ne.

Davčni zavezanci morajo napoved oddati v 15 dneh od odsvojitve nepremičnine, ne glede na to, ali je bila ta odsvojena v spremenjenem ali nespremenjenem stanju.

Darovalec se lahko premisli

Zelo pomembna lastnost darilne pogodbe je ta, da se lahko to pogodbo prekliče oziroma razveljavi, oziroma tudi spodbija. Za preklic se lahko odloči darovalec, a ne kar tako, za to morajo obstajati z zakonom opredeljeni razlogi.

- Preklic pogodbe zaradi stiske – če je darovalec po sklenitvi pogodbe prišel v položaj, ko je ogroženo njegovo preživljanje. Premoženjska stiska mora obstajati oziroma mora biti takšna, da darovalec nima sredstev za preživljanje sebe oziroma oseb, ki jih je po zakonu dolžan preživljati. Preklic pa ni mogoč, če bi zaradi tega v položaj, ko bi bilo ogroženo njegovo življenje, prišel obdarovanec.

- Preklic pogodbe zaradi hude nehvaležnosti – če se obdarjenec do darovalca obnaša tako, da bi bilo po temeljnih moralnih načelih nepravično, da bi obdarjenec prejeto obdržal. Torej bi se hudo pregrešil zoper darovalca ali njegove bližnje.

- Preklic pogodbe zaradi pozneje rojenih otrok – če darovalec pred sklenitvijo darilne pogodbe ni imel otrok in jo je sklenil pošteno, po sklenitvi darilne pogodbe dobil otroka.

Razveljavitev lahko zahtevajo dediči

Darilno pogodbo lahko spodbijajo oziroma zahtevajo njeno razveljavitev tudi dediči darovalca. Na primer, če so starši vse svoje nepremičnine podarili le enemu od svojih otrok, lahko drugi otroci na zapuščinski razpravi zahtevajo nujne deleže. Vedeti je treba tudi, da se darilo običajno všteva v dedni delež. Pogosto razveljavitev darilne pogodbe dediči zahtevajo takrat, ko v zapuščini ni dovolj premoženja, da bi bili lahko poplačani.

Sploh ni panike najlažje se naredi fiktivna pogodba o nakupu nepremičnine cena se napiše minimalna in nato plačate 2 % davka.

to je norost, da moras znotraj druzine placati davek na promet z nepremicnino. pa naj se kdo rece, da v sloveniji ze nimamo davkov na nepremicnine. imamo kar 5 davkov.