Lastniki avtomobilov imajo različne prakse, na kakšen način bodo zamenjali avto in ga zamenjali za povsem novega ali drugega rabljenega. Nekateri avto zamenjajo najkasneje po petih letih, ko je vrednost avta še dokaj visoka, drugi ga zamenjajo, ko se prične kvariti. Se pa slovenski trg avtomobilov stara, danes je povprečen avto star 9,4 leta, kar je dve leti več kot leta 2006. Slovenci smo zelo odvisni od avtov, vsaj enega ima kar štiri petine gospodinjstev.

ZPS v specializirani primerjavi, kako se lotiti nakupa avta, priporoča predvsem previdnost in preudarjenost, brez hitenja.

"Končna cena bo odvisna predvsem od tega, koliko časa si boste vzeli za primerjavo ponudbe, a tudi od tega, ali ste zvesti le nekaterim znamkam in modelom ali pa ste glede tega prilagodljivi," pravijo. Če se kupec odloči avto kupiti drugače kot s prihranki, mora vedno vzeti v ozir vpliv obrokov na njegove finančne zmogljivosti, pri čemer ne smejo zanemariti stroškov vzdrževanja. V tipičnem gospodinjstvu pomenijo stroški z avtomobilom kar okoli 16 odsttokov celotnih izdatkov, opozarjajo pri ZPS.

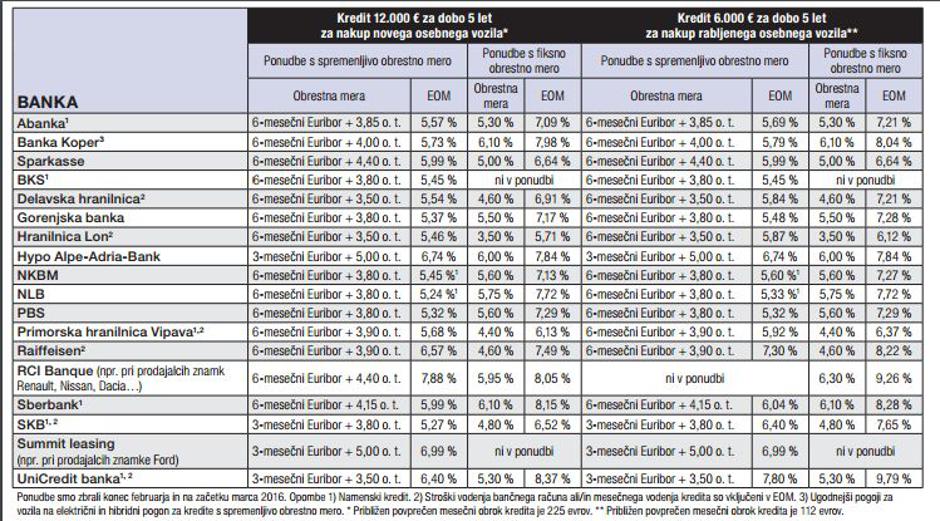

Pri organizaciji so prečesali trg ponudb kreditov in lizingov. V splošnem so ugotovili, da so pogoji za odobritev lizinga (avto preide v last šele po odplačilu vseh obrokov) nekoliko manj strogi kot pri najemu kredita (avto je že takoj last kreditojemalca), predvsem pri upoštevanju vrste dohodka in zaposlitve, čeprav morajo tudi lizingodajalci preveriti kreditno sposobnost prosilca. Pri lizingu je potrebno za prvi polog vplačati petino vrednosti avta, so pa zato nižji stroški zavarovanja tovrstnega financiranja. Vseeno opozarjajo, da je primerjava, ali je ugodnejši kredit ali lizing, včasih zelo težka, saj obstajajo velike razlike v metodologiji.

Pri ZPS odsvetujejo drige načine financiranja, pri katerih se plačilo večjega dela glavnice preloži na zadnji obrok kredita, kar je za marsikoga vabljivo, saj so obroki na začetku manjši. "Ne le, da so lahko zaradi tega stroški obresti večji, lahko se znajdete tudi v zagati, kako plačati večji zadnji obrok."

Tudi fleksibilni načini financiranja, pri katerih se na koncu odločite, ali boste avto zamenjali za novega, ga odkupili ali pa plačevali naprej, so lahko tvegani, če so nejasna pogodbena določila. Lahko se zaplete pri odkupni vrednosti avtomobila ali pa pri pogojih novega kredita.

V splošnem ZPS predlaga kredite s fiksno obrestno mero, saj so varnejši, a v tem trenutku ne zaostajajo veliko za tistimi s spremenljivo obrestno mero.

dezurni@zurnal24.si

Niti kredit niti lizing nista dobra.Če ne moreš kupiti avta z gotovino, ga pač ne kupiš.Aja, tu je Slovenija. Sosed mora videti nov avto in ni važno , koliko stane in kako ga kupiš.To ni več… ...prikaži več Juga in avto lahko dobiš za majhen denar in to dober avto, brezhiben, če se le malo spoznaš na avte.Bolje je iti na dopust kam daleč in tako bolje porabiš denar, kot da kupiš na lizing , kredit, se zaletiš, peljejo avto na odpad, ti pa še kar odplačuješ kredit, lizing.Tudi , če imaš še tako kasko zavarovan avto, ne dobiš vse nazaj.Ko sedeš dol in zamisliš , koliko denarja si izgubil...................