Obrestne mere stanovanjskih kreditov padajo že nekaj časa. Po podatkih zadnjega poročila Banke Slovenije o poslovanju bank so povprečne fiksne obrestne mere od januarja 2019 do januarja 2020 padle iz 2,9 na 2,7 odstotka, novembra 2020 pa na 2,2 odstotka. Manjša je bila sprememba pri spremenljivih obrestnih merah. Te so se od januarja 2019 iz 1,9 odstotka znižale na 1,7 odstotka. Ves ta čas pa je bila vrednost euribor negativna, kar pomeni, da so banke pri pri spremenljivi obrestni meri upoštevale vrednost nič in fiksni pribitek.

Obseg kreditov pa po podatkih Banke Slovenije raste. Ob razmeroma stabilnih razmerah na nepremičninskem trgu so se stanovanjska posojila nadalje povečevala, novembra za 4,2 odstotka medletno.

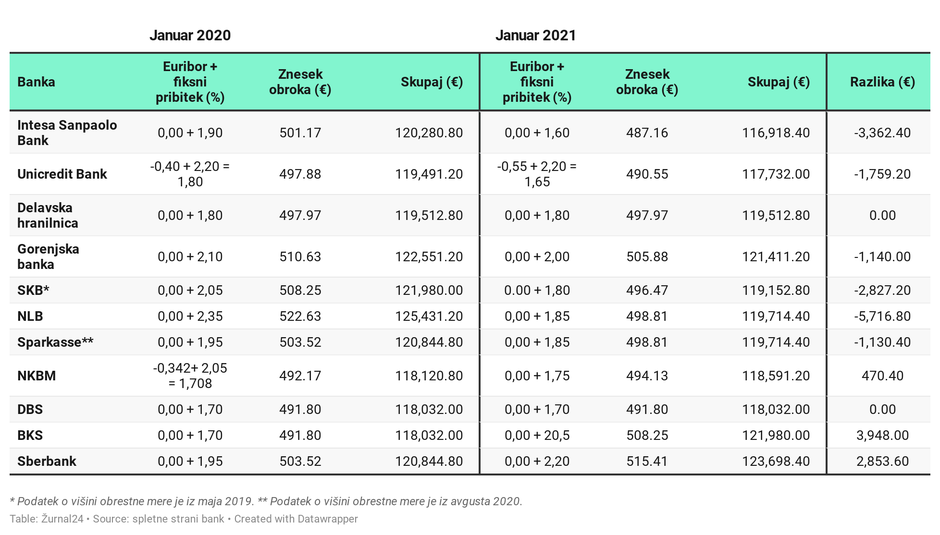

Denar je poceni

Denar je torej cenejši, nas pa je zanimalo, koliko. Primerjali smo zdajšnje cene stanovanjskih kreditov s cenami avgusta lani, ko gre za fiksne obrestne mere in cenami januarja lani, ko gre za spremenljive obrestne mere. Zadnje od avgusta pri večini bank niso padle, opazni pa so padci v primerjavi z enakim obdobjem lani.

Večina bank je vse obrestne mere znižala, obstajajo pa tudi izjeme, nekatere banke so obrestne mere zvišale. Najbolj so fiksno obrestno mero znižali v Deželni banki Slovenije, kjer je bil še avgusta letos stanovanjski kredit najdražji, zdaj pa so se s ponudbo ne le približali drugim bankam, temveč ponujajo najcenejši stanovanjski kredit. Občutno cenejši je tudi v Novi KBM, Sparkasse, sledi pa NLB.

Če se odločimo za fiksno obrestno mero se trenutno lahko najceneje zadolžimo v DBS in Intesa Sanpaolo Bank, najdražji pa je kredit v SKB. Ob tem velja opozoriti, da smo pri izračunih upoštevali zgolj skupni znesek glavnice in obresti, nismo pa upoštevali drugih, s kreditom povezanih stroškov, kot so odobritev kredita, vodenje kredita, ki ga zaračunajo nekatere banke, interkalarnih obresti in morebitnih drugih stroškov.

Izračuni so zgolj informativne narave, narejeni s kalkulatorji posameznih bank, ki so dostopni na njihovih spletnih straneh. Narejeni so za 100.000 evrov kredita z dobo odplačevanja 20 let in ob predpostavki, da je kreditojemalec komitent banke.

Euribor je negativen, banke upoštevajo vrednost nič

Tudi če se odločimo za stanovanjski kredit s spremenljivo obrestno mero, sestavljeno iz vrednost euribor in fiksnega pribitka v odstotkih, se zdaj lahko zadolžimo ceneje kot pred enim letom.

Vendar ne pri vseh bankah. V Sberbank so obrestne mere povišali, zato je kredit zdaj za skoraj 3000 evrov dražji kot pred enim letom. V BKS Bank pa je osnovna obrestna mera enaka lanski. V tabeli je razlika zato, ker so lani tak čas ponujali stanovanjski kredit po akcijski obrestni meri. Še v dveh bankah obrestnih mer niso spreminjali, v ostalih pa so cenejši od nekaj več kot 1000 pa vse do skoraj 6000 evrov pri NLB.

Vse banke pri izračunih obrestnih mer za euribor upoštevajo vrednost nič. Le v UniCredit Bank upoštevajo negativno vrednost, ki jo odštejejo od fiksnega pribitka. Lani je na enak načinu obrestno mero obračunala tudi Nova KBM, letos pa upošteva vrednost nič.

Refinancirati se izplača le nekatere kredite

Glede na rekordno nizke obrestne mere, je vredno razmisliti tudi o reprogramiranju obstoječih stanovanjskih kreditov. Kdaj se to splača in kdaj ne, je odvisno od obrestne mere po kateri odplačujemo kredit in dobe odplačila. Torej od tega, koliko glavnice smo že odplačali.

Refinanciranje se verjetno ne izplača tistim, ki so pred več kot petimi leti najeli kredit po spremenljivi obrestni meri, ker imajo v pogodbi klavzulo, da banka upošteva tudi negativno vrednost euribora. Če je fiksni pribitek dva odstotka, to pomeni, da banka zdaj od tega odšteje 0,533 odstotka (vrednost euribor 18. 1. 2021), torej je trenutna obrestna mera 1,447 odstotka. Tako nizke obrestne mere za nove kredite ne ponuja nobena banka.

Verjetno pa se izplača reprogramirati kredit s fiksno obrestno mero. Če je bila ta na primer pred petimi leti 3,5 odstotka, plačujete mesečin obrok približno 580 evrov (100.000 kredita na 20 let). V petih letih ste odplačali skoraj 19.000 evrov glavnice, preostali dolg pa znaša nekaj več kot 81.000 evrov glavnice in nekaj več kot 23.200 evrov obresti.

Če za poplačilo glavnice sklenete novo kreditno pogodbo z obrestno mero 2,5 odstotka in odplačujete še 15 let, se vam bo mesečni obrok znižal na 540 evrov, obresti pa boste plačali 16.200 evrov. Razlika je torej 7000 evrov. Upoštevati pa je treba, da bo za novo kreditno pogodbo treba skleniti novo hipoteko na nepremičnino, banka pa bo za refinanciranje kredita zaračunala enake stroške kot za nov kredit, ker v resnici gre za to, za nov kredit. Torej lahko računamo na približno 1000 evrov stroškov in celoten postopek odobritve novega kredita, s preverjanjem plačilne sposobnosti vred.