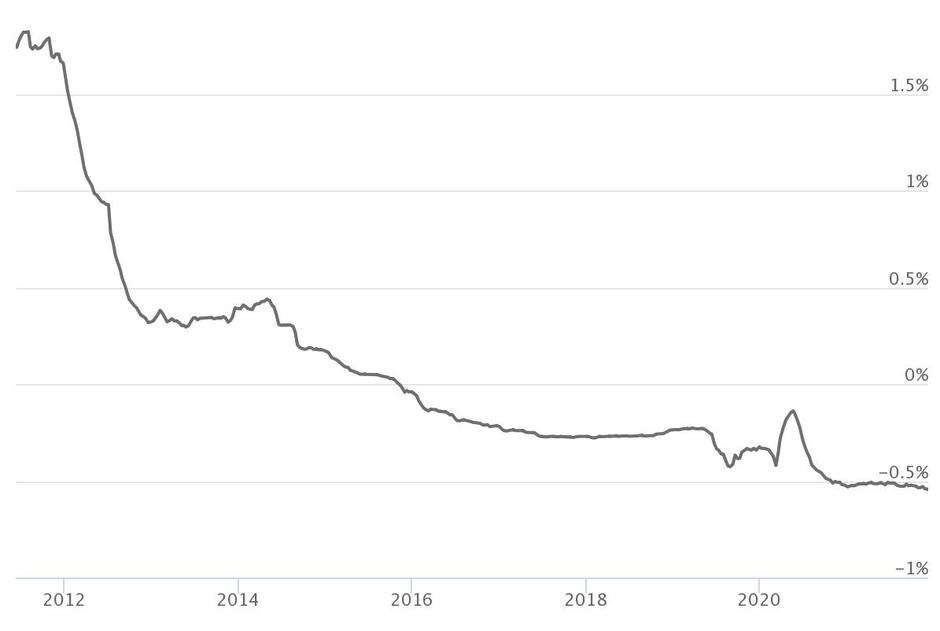

Po zadnjih podatkih Banke Slovenije, ki veljajo za september 2021 je bila povprečna variabilna obrestna mera 1,6 odstotka, povprečna fiksna obrestna mera pa 1,8 odstotka, vrednost šestmesečnega euribor pa je bila minus 0,53 odstotka.

Smiselno je razmisliti o novi obrestni meri

To so pogoji, zaradi katerih marsikateri kreditojemelec, ki je pred petimi ali 10 leti najel stanovanjsko posojilo z višjo obrestno mero, razmišlja kako doseči zdajšnje pogoje oziroma obrestno mero.

O tem razmišljajo kreditojemalci, ki so sklenili pogodbe o stanovanjskih kreditih s spremenljivo obrestno mero euribor. Ta je sicer že od konca leta 2015 negativen, zato se od takrat njihov kredit obrestuje le po vrednosti fiksnega pribitka, ki tudi pri kreditih s spremenljivo obrestno mero vsa leta odplačevanja ostaja enak. Izjema so krediti sklenjeni pred letom 2015, pri teh namreč banke pri izračunu obrestne mere upoštevajo negativno vrednost euribor, saj jo odštejejo od vrednosti fiksnega pribitka.

Naj ponazorimo s primerom. Kreditojemalcu, ki je pred 10 leti najeli kredit s spremenljivo obrestno mero denimo šestmesečni euribor in fiksnim pribitkom 2,2 odstotka, banka zdaj kredit obrestuje po obrestni meri 1,67 odstotka (2,2 – 0,53, kolikor je bila negativna vrednost euribor septembra). Enak kredit, najet po letu 2015 pa obrestuje po obrestni meri 2,2, kolikor znaša fiksni pribitek.

Zagotovila, da euribor ne bo spet pozitiven, ni

V zadnjih letih so se fiksne obrestne mere, ki zagotavljajo večjo predvidljivost v času odplačevanju kredita, približale vrednostim fiksnih pribitkov spremenljivih obrestnih mer. Zato je razumljivo pomisliti na zamenjavo obrestne mere. Nikjer ni namreč zagotovila, da se vrednost euribor ne bo že kmalu ali v naslednjih letih obrnila navzgor in popolno dosegla pozitivno vrednost, Ta pa za kredite s spremenljivo obrestno mero pomeni višje mesečne obveznosti, s trenutno nizko fiksno obrestno mero pa si lahko dolgoročno oziroma do poplačila kredita zagotovimo varnost in predvidljivost.

Prav tako o spremembi obrestne mere razmišljajo tisti, ki so pred leti sklenili kreditne pogodbe z višjimi fiksnimi obrestnimi merami, kot so dostopne zdaj. Če je pred kreditojemalcem še 15 let odplačila kredita, bo s spremembo obrestne mere, ki bo nižja od te, ki jo plačuje zdaj, lahko plačal nekaj tisoč manj kredita.

Kredit je lahko cenejši za več tisoč evrov

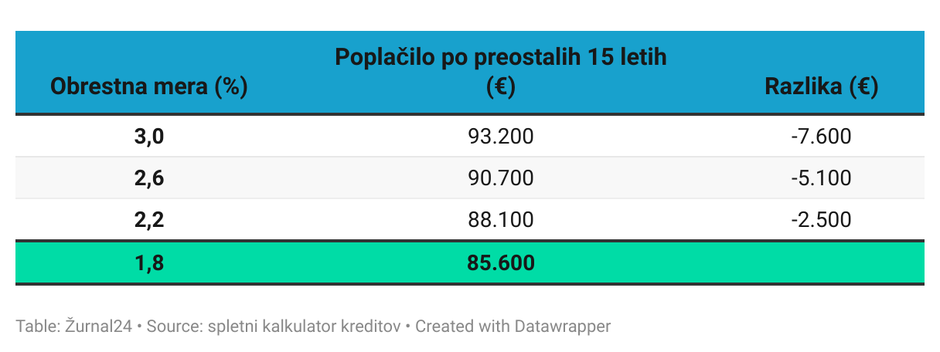

Kolikšni so lahko prihranki, je seveda odvisno od vrednosti najetega kredita, ki ga še mora odplačati, dobe odplačila, ki ga še čaka in znižanja obrestne mere, ki jo lahko doseže.

Poglejmo nekaj primerov glede na obrestne mere. Denimo, da mora v naslednjih 15 letih kreditojemalec odplačati še 75.000 evrov glavnice. Z zeleno je označena nova, znižana obrestna mera.

Reprogramiranje ali refinanciranje kredita?

Kako kreditojemalec lahko doseže novo, znižano obrestno mero? Možnosti ima več. Obstoječe posojilo lahko reprogramira, lahko pa ga refinancira. Kakšna je razlika med eno in drugo možnostjo? Reprogramiranje kredita največkrat pomeni, da se mu spremeni doba odplačevanja. Ta se lahko podaljša, s čimer se zmanjša mesečna anuiteta odplačevanja, lahko pa se skrajša, s čimer se mesečna obveznost poviša.

Težje pa je spremeniti obrestno mero denimo iz spremenljive v fiksno.

To pri nas omogoča le nekaj bank, po navedbah ZPS so to Deželna banka Slovenije, Delavska hranilnica, Intesa Sanpaolo, Lon in Sparkasse.

V navedenih bankah omogočajo, da se v obrestna mera iz spremenljive v fiksno spremeni v okviru obstoječe kreditne pogodbe s sklenitvijo aneksa k pogodbi. V ostalih bankah pa to ni možno. Kreditojemalec se lahko odloči le za refinanciranje kredita. To pomeni, da bo z banko sklenil novo kreditno pogodbo, z novo obrestno mero in odplačilno dobo, z zneskom iz naslova novega kredita pa bo poplačal obstoječi še neplačani del starega kredita.

V tem primeru pa mora računati tudi na stroške, ki so povezani s sklenitvijo nove kreditne pogodbe. Plačati bo moral prav vse stroške, ki jih banka obračuna pri novih kreditih, ne glede na to, da gre za refinanciranje. To pomeni, stroške odobritve, ki se gibljejo od 400 pa do 700 evrov, dodati je treba še stroške cenitve ter notarske stroške in druge morebitne stroške. Skupaj od 600 do 1000 evrov.

Preveriti pa je treba tudi, ali banka obračuna tudi stroške za predčasno poplačilo starega kredita.

krasne banke.. naši vrli komisarji pa lepo na dopustu.. večina banka ima rekorde po dobičkih v te, letu a še vedno ne daje nobenih obresti na vloge.. po drugi strani pa ko so negativne obresti, to njih nič ne briga...… ...prikaži več. naj banda pohlepna enkrat tud sama mal zategne pas... a kdo upa objavit božičnice, regrese, pa nagrade vodstvom in ostalim.. in za povrh, to delajo z denarjem komitentov, njim pa..dražje stroške za vodenje za darilo od dedka mraza.