"Rezultati ankete o izzivih so pokazali, da je več kot polovica bank že zaznala manjši odliv vlog h konkurenčni banki zaradi višje depozitne obrestne mere. Še zlasti je to opazno pri gospodinjstvih, kjer so postopki za prenos prihrankov verjetno enostavnejši kot pri podjetjih," je v jesenskem poročilu o finančni stabilnosti zapisala Banke Slovenije.

Čeprav so razlike med ponudbami bank za depozite že velike in zaznavajo manjše odlive vlog, "rezultati ankete o izzivih kažejo, da do konca leta 2023 izrazitejših porastov obrestnih mer za vezane vloge depozitov večina bank ne načrtuje", ugotavlja Banka Slovenije.

A NLB je septembra občutno zvišala obrestno mero za dolgoročne vezane vloge gospodinjstev, "to pa bi k podobnemu ravnanju v prihodnje lahko spodbudilo tudi ostale banke". Ob naši zadnji primerjavi obrestnih mer sta pri ničelnih obrestnih merah vztrajali le še dve najbolj škrti banki.

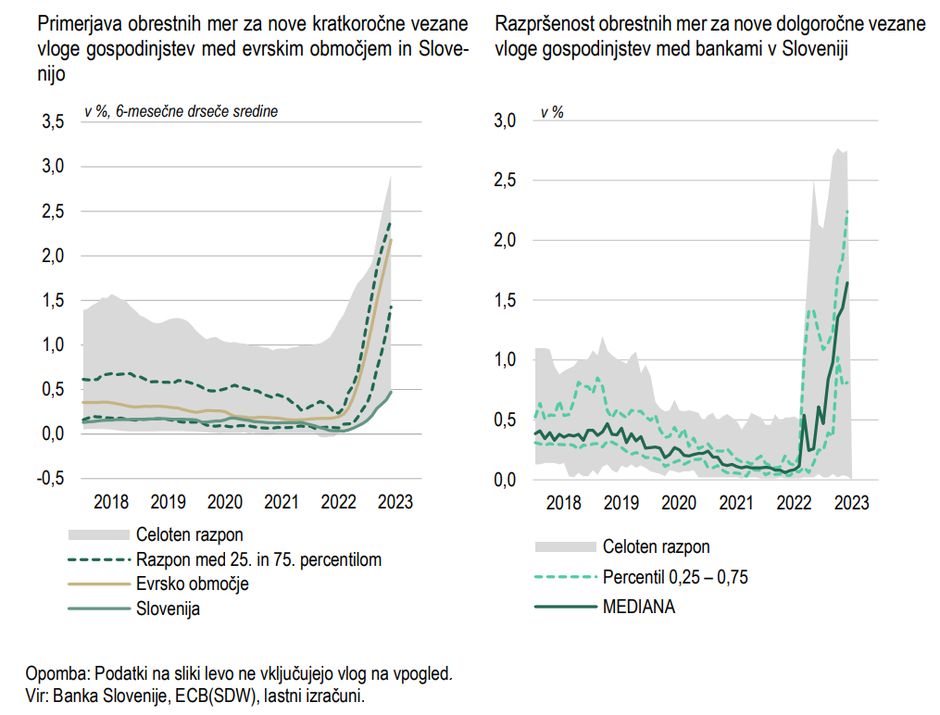

Na levi sliki spodaj lahko vidite, da je povprečna obrestna mera za kratkoročno vezavo v evroobmočju več kot dva odstotka (rumena črta), medtem ko je pri nas manj kot pol odstotka, kar je najmanj v evroobmočju. Na desni sliki siv pas kaže razpon ponudb za dolgoročne vezave od nič do približno 2,7 odstotka. Temno zelena črta kaže mediano, to pomeni, da je pol sklenjenih vezav višjih od te oznake, pol pa nižjih.

Nekatere banke bi lahko zašle v težave

Banka Slovenije opozarja, da je pravočasno prilagajanje cenovne politike pomembno za ohranjanje stabilnosti financiranja bank. "Nenaden izrazit odliv vlog iz bančnega sistema ali njihov obsežnejši prehod med bankami bi lahko povzročil nestabilnost v financiranju nekaterih bank. Vseeno ugotavljamo, da se je kljub različnim dogodkom v preteklih letih (pandemija, težave ene od slovenskih bank ob začetku vojne v Ukrajini) visoko zaupanje varčevalcev v delovanje slovenskega bančnega sistema ohranilo, vloge nebančnega sektorja pa so ostale stabilen vir financiranja," so zapisali v poročilu.

Ker glavnina varčevalcev, kljub nizkim obrestnim meram, ohranja prihranke v bankah, te ne hitijo z zviševanjem obrestnih mer in tako še naprej vzdržujejo nizke obrestne odhodke.

Banka Slovenije

Dva rekorda: Ker pridno varčujemo, nas lahko molzejo

Vloge gospodinjstev so se v prvi polovici leta 2023 povečale manj kot v preteklih letih, povečale so se za 595 milijonov evrov 26,4 milijarde evrov. To je "več kot polovica bilančne vsote in uvršča Slovenijo na prvo mesto med državami evrskega območja po pomembnosti tega vira financiranja". Medletna rast vlog gospodinjstev se je v prvi polovici leta 2023 upočasnila na 5,4 odstotka, a ostala visoko nad evrskim povprečjem (1,5 odstotka).

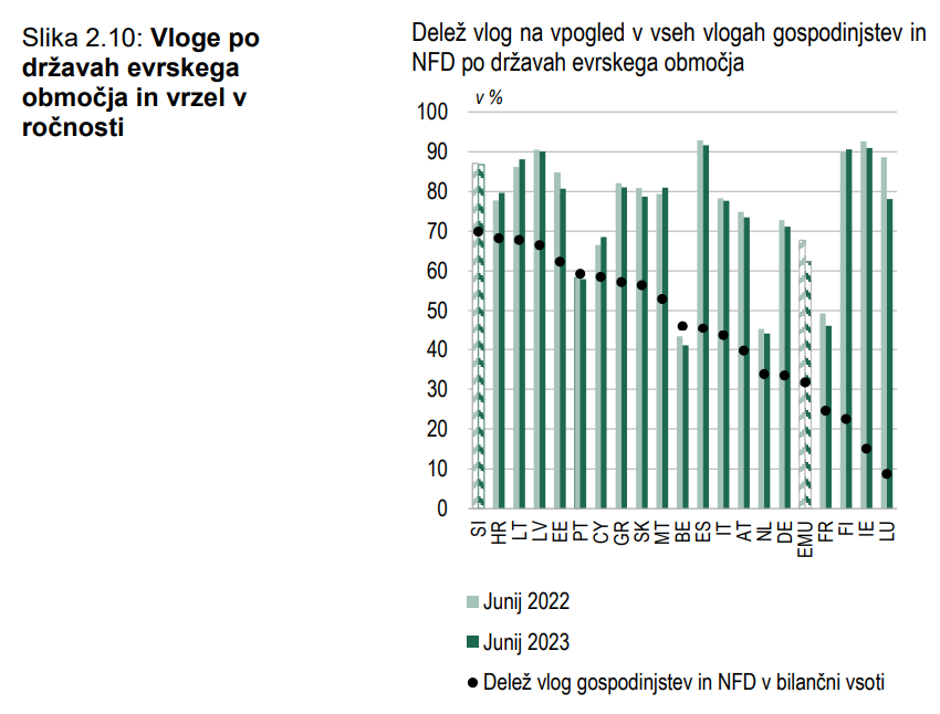

Na spodnji sliki lahko povsem na levi vidite, da je Slovenija rekorderka po deležu vlog na vpogled gospodinjstev in nefinančnih družb (podjetij) v evroobmočju, v Nemčiji je na primer delež vlog pol nižji. To je glede na nizke obrestne mere, ki jih je bilo mogoče dobiti za depozit, precej razumljivo, so se pa razmere zdaj precej spremenile.

Z rahlim povečanjem depozitnih obrestnih mer so se vloge na vpogled, po dolgoletnem naraščanju, v prvi polovici leta 2023 zmanjšale, a še vedno predstavljajo kar 82,3 odstotka vseh vlog nebančnega sektorja. "Delež vlog na vpogled se je bolj kot pri gospodinjstvih (za 1,1 odstotno točko na 88,0 %) zmanjšal pri NFD (za 3,1 odstotne točke na 79,3 %), zlasti zaradi povečanja kratkoročnih vezanih vlog, za katere so banke ponudile višje obrestne mere kot za nove kratkoročne vezane vloge gospodinjstev. Z rastjo depozitnih obrestnih mer in vezavo sredstev so se podobno kot v Sloveniji vloge na vpogled zmanjšale tudi v večini ostalih držav evrskega območja. Slovenija ostaja na prvem mestu po pomembnosti vlog gospodinjstev in NFD v bilančni vsoti in se hkrati uvršča med države z velikim deležem vlog na vpogled," je v poročilu o finančni stabilnosti zapisala Banka Slovenije.

Obrestne mere za vezane vloge gospodinjstev so se v prvi polovici leta nekoliko zvišale, a so še vedno zaostajale za povprečjem evrskega območja. "To še zlasti velja za obrestno mero za kratkoročne vezane vloge gospodinjstev, ki je ostala izrazito nizka in uvršča Slovenijo na zadnje mesto med državami evrskega območja," ugotavlja Banka Slovenije.

"Razlog za hitrejšo rast depozitnih obrestnih mer v drugih državah je lahko potreba po novih virih (dospetje TLTRO-III) ali pa večja odvisnost od ostalih, praviloma dražjih virov financiranja (grosistični viri), ki jih banke želijo nadomestiti s stroškovno še vedno ugodnimi vlogami nebančnega sektorja. Slovenske banke ob velikem obsegu likvidnih sredstev in velikem deležu vlog nebančnega sektorja potreb po dodatnih virih zaenkrat nimajo, s tem pa ostaja tudi motiv za hitrejše zviševanje depozitnih obrestnih mer pri večini bank nizek. Morebitne večje razlike v depozitnih obrestnih merah med bankami bi lahko v prihodnje povzročile opaznejše premike vlog med njimi," še ugotavlja Banka Slovenije.

dezurni@styria-media.si

🍓 Vroča dekleta čakajo na vas na 👉 𝗦𝗲𝘅𝘁𝗼.𝗹𝗶𝗳𝗲

Če banka drži tvoj denar in ga posoja drugim, potem je red, da poleg zastonj stroškov vodenja imaš tudi obrestno mero na svoj vložen denar. Če bi vsak bogataš želel dvigniti denar takoj, bi doživel hladen tuš, namreč njegov denar… ...prikaži več so že posodili naprej z velikimi obrestmi in moral bo počakati na denar, da se obrne. Mi kot ovce dejansko financiramo banke. Ker cash na roke ni zakonit in zaradi financiranja terorizma ipd. mora biti viden denarni tok. Želijo tudi obdavčiti kriptozaslužkarje sedaj.

Mi smo prenesli iz NKBM na Addiko. Samo vezavo, poslovanje ostalo na NKBM