Vlada je sprejela odločitev, da so od 15. marca dovoljena vsa gradbena dela, ki so bila do zdaj omejena zgolj na nenaseljene objekte. Od omenjenega datuma se torej lahko brez skrbi začnemo dogovarjati z različnimi izvajalci, ki bodo opravili potrebna dela prenove hiše ali stanovanja.

Prenovo je vsekakor treba skrbno načrtovati, še posebej, če bo korenita. Ta običajno obsega novo fasado s toplotno izolacijo, pred tem je smiselno zamenjati okna, na koncu pride na vrsto še nov ogrevalni sistem. Morda razmišljate tudi o vgradnji prezračevalnega sistema, marsikdo pa bo moral zamenjati streho, jo izolirati, morda urediti mansardo.

Obrestne mere stanovanjskih kreditov padajo

Različnih posodobitev je veliko, njihova cena pa precejšnja, zato si bo marsikdo moral pomagati s kreditom. Na bankah lahko za prenovo nepremičnine zaprosimo za stanovanjski kredit, ki je bistveno ugodnejši od potrošniških kreditov, saj so obrestne mere pri prvih bistveno nižje.

Po zadnjih podatkih Banke Slovenije pa obrestne mere stanovanjskih posojil padajo. Predvsem so se znižale fiksne obrestne mere. Lani januarja je bila povprečna fiksna obrestna mera 2,7, letos januarja pa 2,1 odstotka. Manjša je razlika pri povprečnih pribitkih pri spremenjlivih obrestnih merah, ki so bili lani januraja 1,8, letos pa 1,7 odstotka.

50.000 evrov z odplačilom 10 let

Pregledali smo ponudbo v devetih bankah, ki imajo na svojih spletnih straneh tudi možnost informativnega izračuna stanovanjskega kredita. Odločili smo se, da med seboj primerjamo stroške za najem 50.000 evrov kredita, ki bi ga odplačevali 10 let.

Pri tem bi se radi izognili hipoteke na hišo, zato smo izbrali možnost zavarovanja kredita pri zavarovalnici, v nekaterih bankah pa namesto tega kreditojemalec plača stroške ocene tveganja. Ugotovili smo, da štiri banke nimajo možnosti informativnega izračuna za stanovanjski kredit z zavarovanjem pri zavarovalnici.

V Deželni banki Sloveniji je namreč najvišji možni znesek za tak kredit 30.000 evrov, za višje pa lahko dobimo hipotekarni kredit. V bankah UniCredit Bank, Delavski hranilnici in Sparkasse pa je opomba, da lahko kreditojemalec pod določenimi pogoji kredit zavaruje tudi pri zavarovalnici.

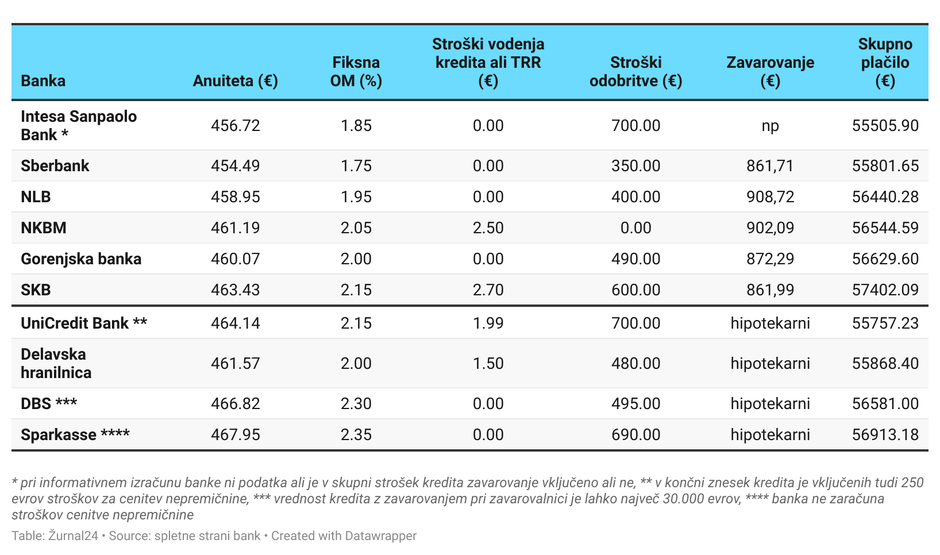

Krediti s fiksno obrestno mero

V prvi tabeli so izračuni za kredite s fiksno obrestno mero, ki so trenutno od 1,75 do 2,35 odstotka letno. Vendar najnižja obrestna mera ne pomeni tudi nujno cenejšega kredita, upoštevati je treba tudi stroške odobritve, višino zavarovanja in morebitno mesečno vodenje kredita ali transakcijskega računa. Razlika v višini zavarovanja je lahko tudi 100 evrov, stroški vodenja pa v 10 letih lahko znesejo tudi 240 in več evrov. Velike pa so tudi razlike pri stroških odobritve, ki so od 350 pa vse do 700 evrov, le v NKBM imajo zdaj akcijsko ponudbo stanovanjskih kreditov brez stroškov odobritve.

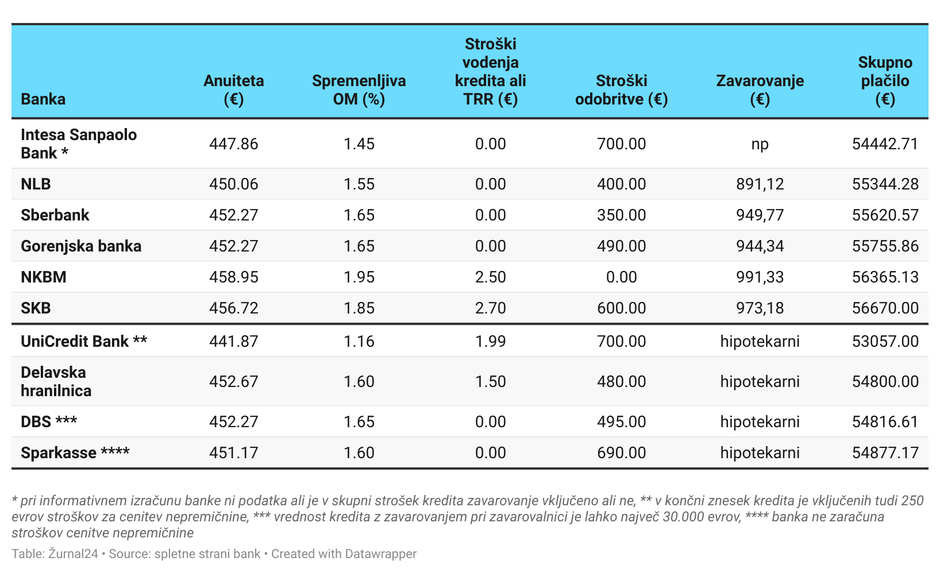

Krediti s spremenljivo obrestno mero

V drugi tabeli so izračuni za enako vrednost kredita (50.000 evrov) in odplačilno dobo (10 let), obrestna mera pa je spremenljiva, torej vezana na euribor. Ta je zdaj negativen, zato je vrednost obrestne mere enaka fiksnemu pribitku, izjema je le UniCredit Bank, ki upošteva negativno vrednost euriborja in jo odšteje od fiksnega pribitka, zato ta kredit tudi najbolj odstopa od ostalih. Vendar pa je hipotekaren, zato je h končnemu znesku treba prišteti še prej omenjene stroške notarja in druge s hipoteke povezane stroške.

Zanimiva pa je ugotovitev, da pri znesku kredita 50.000 evrov in odplačilno dobo 10 let, razlike med krediti s fiksno in krediti s spremenljivo obrestno mero niso velike. Pri nekaterih bankah so celo krediti s fiksno obrestno mero cenejši od kreditov s spremenljivo obrestno mero pri drugih bankah.

Sploh pa so razlike tako majhne, tako pri mesečni obveznosti kot pri končnem znesku, da je bolj preudarna odločitev kredit s fiksno obrestno mero. Kreditojemalec bo vseh 10 let odplačevanja vedel, kaj ga čaka, kolikšna je njegova obveznost, če se odloči za kredit s spremenljivo obrestno mero, pa tvega, da euribor doseže pozitivno vrednost, ki se bo prištela k fiksnemu pribitku, rezultat pa bo višja mesečna anuiteta. Razlike v končnih zneskih med obema vrstama kredita so premajhne, da bi se takšno tveganje splačalo.