V NLB verjamejo, da bo ustavno sodišče "zaradi narave in radikalnega vpliva ukrepov na kakovost življenja slovenskega prebivalstva" pobudo obravnavalo prednostno. Za ustavno pobudo so se odločili po intenzivnem spremljanju gibanja obsega kreditiranja in števila kreditnih poslov ter temeljitem premisleku. Banka Slovenije je ukrepe uvedla praktično čez noč ter z njimi vplivala na "presežno znižanje obsega kreditiranja in dostopnosti posojil Slovenkam in Slovencem v okviru striktno reguliranega in nadziranega sistema poslovnih bank in hranilnic, medtem ko je to dopuščeno pri dražjih in za stranke bolj tveganih tretjih ponudnikih".

"Osnovni cilj ukrepov je domnevno bil znižanje obsega rasti dolgoročnih in nenamenskih potrošniških posojil prebivalstvu, pri čemer je že prišlo do radikalnega učinka s praktično popolno zaustavitvijo rasti skupnega obsega posojil prebivalstvu," poudarjajo v NLB. Dramatično zmanjšanje števila posamičnih posojil in strank po navedbah banke nakazuje, da je v tem trenutku bistveno manjši del populacije kreditno sposoben v poslovnih bankah tudi za povsem običajne, namenske posojilne posle.

Slovensko prebivalstvo je v relevantnih mednarodnih primerjavah med najnižje zadolženimi, banke pa so trdno kapitalizirane in visoko likvidne, kar pomeni, da lahko z lastnim kapitalom absorbirajo tudi morebitne večje šoke brez potrebe po sanacijah s proračunskimi sredstvi, pravijo v NLB. Poudarjajo, da se plačilna nesposobnost prebivalstva v obdobju 2009-2015 ni presežno negativno odrazila v izkazih poslovnih bank.

Banka Slovenije je pri potrošniških posojilih omejila ročnost, pri potrošniških in stanovanjskih pa razmerje med letnim stroškom servisiranja dolga in letnim neto dohodkom kreditojemalca. Nova pravila so poskrbela za precej razburjenja.

"Težko razumeti, da se ukrepi uvedejo čez noč"

V NLB glede na analize prihodkovnega in kreditnega tveganja poslovnih bank v Sloveniji ne razumejo potrebe po takšnem posegu na trg. "Še težje je mogoče razumeti, da se tovrstni ukrepi uvedejo nepredvidljivo čez noč, praktično sredi trženjskih kampanj posamičnih bank na področju potrošniških posojil in digitalne prodaje, v katere je vloženega veliko časa in denarja, njihovi učinki pa se zaradi nezmožnosti takojšnje prilagoditve kreditnega procesa preko digitalnih poti izničijo, s čimer nastane ekonomska škoda, saj v primeru predvidenih tovrstnih ukrepov takih kampanj ne bi pripravile in izvedle," so še dodali v NLB.

Za več kot polovico manj kreditov

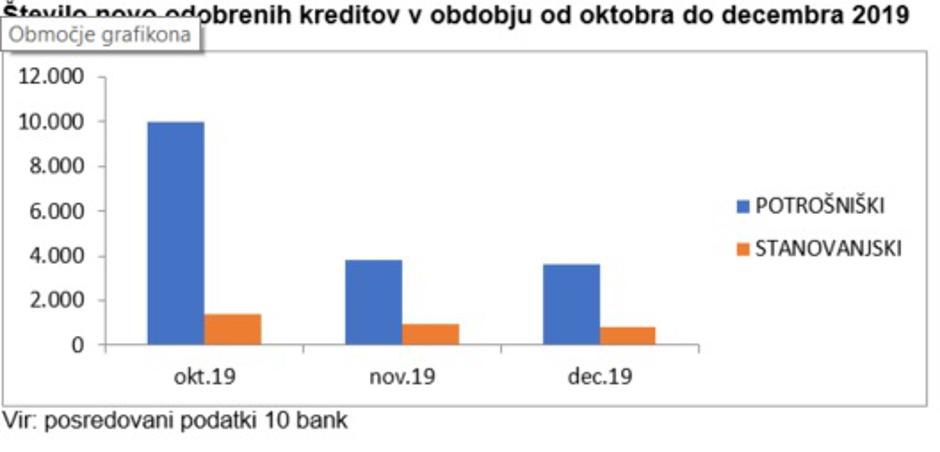

Združenje bank Slovenije razpolaga s podatki o številu novo odobrenih kreditov, ki jih je posredovalo deset bank. "Razviden je izrazit upad števila novo odobrenih kreditov v mesecih po uveljavitvi Sklepa o makrobonitetnih omejitvah kreditiranja prebivalstva. Močno je upadlo tako število odobrenih potrošniških posojil, kakor tudi stanovanjskih posojil. Iz podatkov, ki jih je posredovalo 10 bank, je razvidno, da je v primerjavi s številom novo odobrenih potrošniških in stanovanjskih kreditov v oktobru, v novembru odobrenih le 37,98 % potrošniških in 64,82 % stanovanjskih kreditov ter v decembru le 36,19 % potrošniških ter 57,02 % stanovanjskih kreditov," pravijo v ZBS.

Banka Slovenije miri, da učinki novih pravil o kreditiranju prebivalstva niso tako veliki. Kot so ocenili v začetku meseca, je podajanje celovitih zaključkov o učinkih ukrepa preuranjeno, upoštevaje zlasti netipično vedenje bank in posojilojemalcev v obdobju med napovedjo omenjenega ukrepa in njegovo uveljavitvijo ter takoj po njegovi uvedbi pa tudi zamik med uvedbo in črpanjem posojil ter učinek sezone in praznikov.

Takrat ko je bila kriza, je bilo itak največ težav s posojili podjetjem.

Lepo da so omejili potrosniske, stanovanjskih pa ne bi bilo potrebno.